29.4.2024

Kapitalertragsteuer

Inhaltsübersicht

Lade...

Wer Geld anlegt, freut sich langfristig zumeist über eine ordentliche Rendite. Bestehen kann diese aus Zinsen, Dividenden oder Gewinnen, die nach Verkäufen erzielt werden. Doch Vorsicht: Ab einer bestimmten Höhe sind die Einnahmen steuerpflichtig – du musst auf die Erträge beziehungsweise Gewinne die Kapitalertragsteuer bezahlen.

Wir erklären, wie man die Kapitalertragsteuer berechnet, welche Freibeträge gelten und welche Rolle sie bei Immobiliengeschäften spielt.

-- Inhaltsverzeichnis --

"Definition Kapitalertragsteuer"

"Definition Kapitalertragsteuer"

Was ist die Kapitalertragsteuer?

Die Kapitalertragsteuer ist eine Form der Einkommensteuer und wird auf alle Einkünfte aus Kapitalvermögen erhoben. Sie beträgt derzeit 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Als Kapitalerträge gelten im Wesentlichen diese Anlageformen:

- Zinsen aus Sparbüchern, Tagesgeldkonten, Festgeldkonten oder Anleihen

- Dividenden aus Aktien oder Anteilen an Investmentfonds, die Aktien enthalten

- Veräußerungsgewinne aus dem Verkauf von Wertpapieren (Aktien, Anleihen, ETFs, Fondsanteile) und anderen Kapitalanlagen wie Immobilienfonds

Erträge und Gewinne aus diesen Anlageformen sind auch dann steuerpflichtig, wenn sie Bestandteil von Sparplänen sind. Gewinne durch den Verkauf von Bitcoins, Ethereum oder Tether tauchen in dieser Liste nicht auf, denn der Handel mit Kryptowährungen wird nicht als Kapitalanlage gewertet. Erträge aus Kryptowährungen sind nach einer Haltedauer von einem Jahr steuerfrei, Gewinne innerhalb des Jahres unterliegen der persönlichen Einkommensteuer. Anders dagegen werden Gewinne aus dem Handel mit Bitcoin- und anderen Krypto-Zertifikaten behandelt – sie unterliegen der Kapitalertragsteuer. Schmuck, Gemälde, Antiquitäten oder Gold gelten als Privatvermögen, Gewinne müssen ebenfalls (sofern nötig) über die Einkommensteuererklärung versteuert werden.

-- Inhaltsverzeichnis --

"Unterschied zwischen Abgeltungssteuer und Kapitalertragsteuer"

"Unterschied zwischen Abgeltungssteuer und Kapitalertragsteuer"

Abgeltungssteuer oder Kapitalertragsteuer

Häufig werden Abgeltungssteuer und Kapitalertragsteuer in einen Topf geworfen. Aber Achtung: Die Begriffe sind nicht synonym. Denn im Grunde handelt es sich bei der Abgeltungssteuer um eine Sonderform der Kapitalertragsteuer. Sie wurde 2009 eingeführt und beinhaltet die pauschale Versteuerung von Kapitalerträgen in Deutschland, wobei Banken und andere Finanzinstitute die fälligen Steuern ans Finanzamt überweisen. Die Steuerpflicht ist damit „abgegolten“, die gezahlte Kapitalertragsteuer muss später nicht mehr in der Steuererklärung angegeben werden.

Sobald die Steuern nicht mehr automatisch abgeführt werden, spricht man allgemein von Kapitalertragsteuer. Diese wird zum Beispiel fällig, wenn du Erträge über ausländische Banken oder Anbieter erzielst. In diesem Fall musst du die Gewinne dann in der Steuererklärung (über die Anlage KAP) angeben und Kapitalertragsteuer zahlen. Der Steuersatz ist identisch mit der Abgeltungssteuer.

-- Inhaltsverzeichnis --

"Berechnung Kapitalertragsteuer"

"Berechnung Kapitalertragsteuer"

Wie wird die Kapitalertragsteuer berechnet?

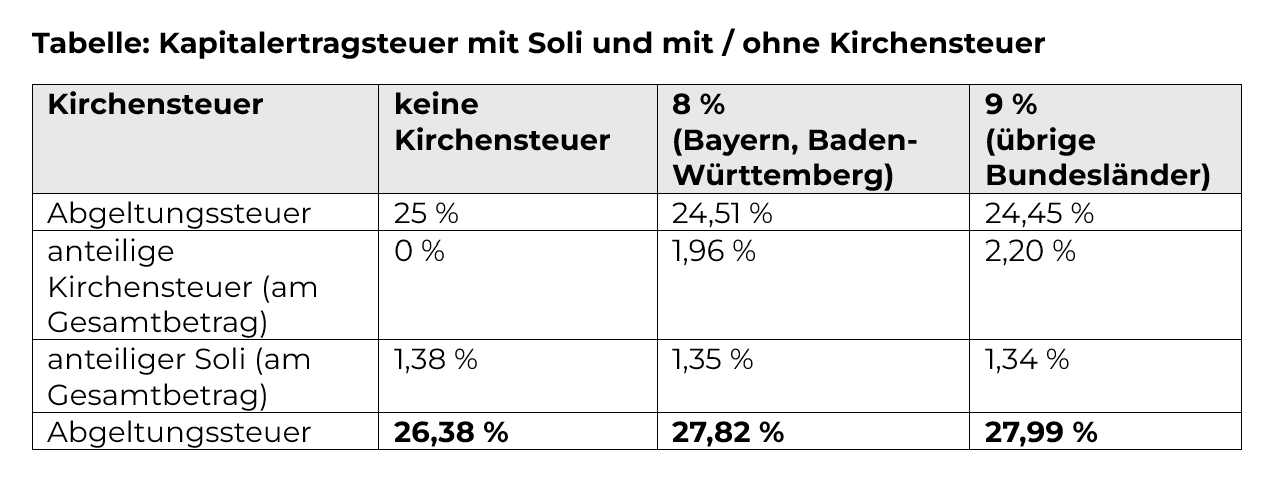

Die Kapitalertragsteuer in Deutschland beträgt pauschal 25 Prozent auf die erzielten Kapitalerträge. Zusätzlich kommen noch der Solidaritätszuschlag und gegebenfalls die Kirchensteuer hinzu. Achtung: Zwar ist seit 2021 für die meisten Arbeitnehmer:innen der „Soli“ auf die Einkommensteuer weggefallen, bei Kapitalanlagen gilt der Zuschlag allerdings weiterhin.

Die Berechnung der Kapitalertrags- beziehungsweise Abgeltungssteuer ist etwas kompliziert. Denn die 5,5 Prozent Solidaritätszuschlag werden nicht einfach hinzuaddiert, sondern gelten nur für den Wert der Kapitalertragsteuer. Die Kirchensteuer senkt zunächst den Steuersatz der Abgeltungssteuer, da sie zu den absetzbaren Sonderausgaben gehört. Auf den hierdurch ermittelten Wert wird dann die fällige Kirchensteuer erhoben. Zudem ist sie nicht einheitlich. In Bayern und Baden-Württemberg zahlst du 8 Prozent, in den übrigen Bundesländern sind es 9 Prozent.

-- Inhaltsverzeichnis --

"Kapitalertragsteuer mit Freibeträgen sparen"

"Kapitalertragsteuer mit Freibeträgen sparen"

Kapitalertragsteuer mit Freibeträgen sparen

Bei der Kapitalertragsteuer kannst du jedes Jahr von einem Freibetrag profitieren. Der sogenannte Sparer-Pauschbetrag beträgt seit 2023 für Alleinstehende 1.000 Euro, bei gemeinsam veranlagten Ehepaaren und eingetragen Lebenspartnerschaften sind es 2.000 Euro pro Jahr (bis 2022: 801 beziehungsweise 1.602 Euro). Heißt für dich: Erträge bis zu diesen Beträgen sind steuerfrei.

Diesen Freibetrag bekommst du aber nicht automatisch. Um ihn nutzen zu können, musst du zuvor der Bank, der Sparkasse, deinem Online-Broker beziehungsweise generell dem Anbieter, bei dem du dein Geld angelegt hast, einen Freistellungsauftrag erteilen. Du kannst auch die Summe auf mehrere Institutionen aufteilen, zum Beispiel 600 Euro bei Bank A und 400 Euro bei Fondsanbieter B. Wichtig ist nur, dass die Summe aller Freistellungsaufträge den maximalen Sparer-Pauschbetrag nicht überschreitet. Ein einmal erteilter Freistellungsauftrag verlängert sich jedes Jahr automatisch um ein weiteres Jahr.

Wird kein Freistellungsauftrag gestellt (oder übersteigen die Kapitalerträge den freigestellten Betrag), führt die Bank automatisch den Steuerabzug inklusive Solidaritätszuschlag und gegebenenfalls Kirchensteuer auf deine Zinsen, Dividenden und realisierte Kursgewinne durch und führt diese an das Finanzamt ab.

-- Inhaltsverzeichnis --

"Ist die Kapitalertragsteuer auch bei Immobilienverkauf fällig?"

"Ist die Kapitalertragsteuer auch bei Immobilienverkauf fällig?"

Kapitalertragsteuer auch bei Immobilien?

Bei Gewinnen aus Verkäufen von Immobilienfonds oder Immobilienaktien musst du unter Umständen Abgeltungssteuer zahlen (wenn du über den Freibetrag kommst). Bei einem Immobilienverkauf kommt die Kapitalertragsteuer dagegen nicht zur Anwendung. In diesem Fall musst du aber unter Umständen Spekulationssteuer zahlen. Bei Immobilien kommt es auf den Zeitraum zwischen Kauf und Verkauf sowie die Nutzungsart an:

- Spekulationsfrist: Gewinne aus dem Verkauf von Immobilien sind steuerfrei, wenn zwischen Ankauf und Verkauf mehr als zehn Jahre liegen. Verkauft ein Eigentümer die Immobilie innerhalb von zehn Jahren nach dem Kauf, muss der Gewinn als privates Veräußerungsgeschäft versteuert werden. Diese Steuer wird oft umgangssprachlich als Spekulationssteuer bezeichnet.

- Selbstgenutzte Immobilien: Eine Ausnahme bildet die selbstgenutzte Immobilie. Wenn der Eigentümer die Immobilie im Jahr des Verkaufs und in den zwei vorangegangenen Jahren selbst bewohnt hat, ist der Verkaufsgewinn unabhängig von der Haltedauer steuerfrei.

Und in diesem Beitrag erklären wir dir genauer, wie du ein Immobilienportfolio aufbauen und diversifizieren kannst.

Hinweis: Die Informationen in diesem Artikel dienen nur zu Informationszwecken und stellen keine Anlageberatung dar. Um spezifische Anlageempfehlungen zu erhalten, sollte eine Überprüfung und Beratung durch eine qualifizierte Fachperson erfolgen.

Dieser Beitrag wurde zusammen mit unserem Capital Markets Experten erstellt.

Hernán Silvano Lima

Investment Analyst

Weiterempfehlen

Weitere Beiträge aus dieser Kategorie

Offene Immobilienfonds Rückgabe

Offene Immobilienfonds bieten die Möglichkeit, in Immobilienmärkte zu investieren, ohne direkt Eigentum zu erwerben oder ein Immobilienportfolio aufzubauen. Ein Schlüsselmerkmal dieser Anlageform ist die Flexibilität, Anteile zurückzugeben.

KI in der Immobilienbranche

Wir erklären, in welchen Bereichen die Immobilienwirtschaft KI-Systeme einsetzen kann und was der Höhenflug der KI-Entwicklung künftig für den Immobilienmarkt bedeutet.