Was ist die Cap Rate?

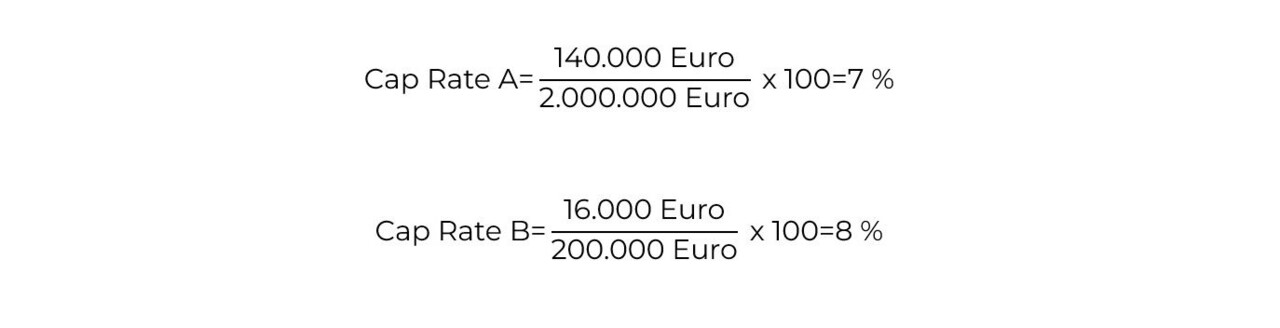

Laut Definition ist die Cap Rate ein Maß für die Rendite einer Immobilie und stellt das Verhältnis des aktuellen jährlichen Netto-Betriebsergebnisses zum Marktpreis des Objekts dar. Zum besseren Verständnis: Vom Marktpreis spricht man bei gelisteten Unternehmen, im Privatmarkt wird meistens der Kaufpreis zugrunde gelegt. Das Netto-Betriebsergebnis setzt sich zusammen aus den Mieteinnahmen abzüglich Verwaltungs- und Instandhaltungskosten sowie eines Mietausfallwagnis; der Marktpreis wird üblicherweise ohne Nebenkosten angegeben.

Zu beachten ist auch, dass die Cap Rate eine dynamische Größe ist, die sich ständig verändert, da die Immobilienmärkte aufgrund sich ändernder Rahmenbedingungen wie Zinsen, Steuern und Wirtschaftswachstum in Bewegung sind. Dadurch ändern sich auch Mieten und Immobilienpreise laufend und beeinflussen dementsprechend das Verhältnis von Cashflow und Marktpreis der jeweiligen Immobilie.

Die drei wesentlichen Bestimmungsfaktoren der Cap Rate sind die Opportunitätskosten des Kapitals, die Wachstumserwartungen und die Risikoerwartungen.

1. Opportunitätskosten

Opportunitätskosten beziehen sich auf den entgangenen Nutzen oder Ertrag, der hätte erzielt werden können, wenn das Kapital in die nächstbeste Alternative investiert worden wäre. Im Kontext von Immobilieninvestitionen bedeutet dies, dass wenn die Renditen anderer Anlageformen (wie Aktien, Anleihen oder andere Immobilien) steigen, die Attraktivität der betrachteten Immobilie im Vergleich abnimmt – es sei denn, ihre Rendite steigt ebenfalls. Dies führt zu einer höheren geforderten Rendite (und damit einer höheren Cap Rate), um mit anderen Anlagemöglichkeiten konkurrieren zu können.

2. Wachstumserwartungen

Wachstumserwartungen beziehen sich auf die Prognose zukünftiger Erträge aus der Immobilie, wie zum Beispiel steigende Mieteinnahmen oder Wertsteigerungen. Wenn Investoren optimistisch sind und ein starkes Wachstum der Mieteinnahmen oder des Immobilienwerts erwarten, können sie bereit sein, eine niedrigere anfängliche Rendite (niedrigere Cap Rate) zu akzeptieren, da sie zukünftige Gewinne antizipieren. Umgekehrt führen pessimistische Wachstumserwartungen dazu, dass Investoren eine höhere anfängliche Rendite (höhere Cap Rate) verlangen, um die geringeren Wachstums- und/oder Wertsteigerungen adäquat abzubilden beziehungsweise zu bepreisen.

3. Risikobewertung

Die Risikobewertung bezieht sich auf die Einschätzung der Unsicherheit bezüglich der zukünftigen Cashflows aus der Immobilie. Ein höheres wahrgenommenes Risiko (beispielsweise durch eine hohe Volatilität des Marktes, politische Veränderungen, Umweltfaktoren) führt dazu, dass Investoren eine höhere Rendite als Kompensation für das eingegangene Risiko erwarten. Dies resultiert in einer höheren Cap Rate. Eine niedrigere Risikobewertung führt hingegen zu einer niedrigeren Cap Rate, da die Investoren bereit sind, eine niedrigere Rendite für die wahrgenommene Sicherheit der Investition zu akzeptieren.