28.2.2023

Net Asset Value (NAV)

Inhaltsübersicht

Lade...

Der Net Asset Value, auf Deutsch: „Nettoinventarwert“, ist ein international übliches Verfahren zur Bewertung von börsengehandelten Immobilienunternehmen (Immobilien-AGs) und Real Estate Investment Trusts (REITs) Der NAV wird aus dem Nettovermögen abgeleitet und ist eine Kennzahl für den tatsächlichen Unternehmenswert. Gemäß IFRS-Rechnungslegung entspricht der im Jahresbericht veröffentlichte NAV grob dem bilanziellen Wert des Eigenkapitals.

-- Inhaltsverzeichnis --

"Definition Net Asset Value"

"Definition Net Asset Value"

Was ist der Net Asset Value? Eine Definition

Beim Net Asset Value (NAV) handelt es sich grundsätzlich um eine Kennzahl aus der Bewertung von Investmentfonds, sie wird aber auch für die Analyse von Immobilienaktien, Real Estate Investments Trusts (REITs) und Immobilienfonds genutzt. Der NAV ergibt sich aus der Summe aller Vermögenswerte und Forderungen gegenüber Dritten (Aktiva /Assets) abzüglich aufgenommener Schulden und eigener Verpflichtungen gegenüber anderen Parteien.

-- Inhaltsverzeichnis --

"Warum der Net Asset Value verwendet wird"

"Warum der Net Asset Value verwendet wird"

Warum wird der NAV verwendet?

Die Angabe des NAV in Bilanzen ist weit verbreitet, aber keine Pflicht. US-amerikanische REITs veröffentlichen ihn beispielsweise nicht. Gleichwohl werden die Methoden zur Berechnung des Net Asset Values mittlerweile weltweit für die Bewertung von börsennotierten Immobilienunternehmen herangezogen.

Die Anwendung des NAV erfolgt, da die Umsätze von Immobilien-AGs nur bedingt mit denen von beispielsweise produzierenden Aktiengesellschaften vergleichbar sind. Daher wird das bei operativ tätigen Unternehmen genutzte Discounted-Cashflow-Verfahren (DCF) nicht verwendet. Denn beim DCF-Modell werden zum Beispiel alle Bereiche eines Unternehmens (zum Beispiel auch Forschung und Entwicklung) erfasst, da ihr Zusammenwirken einen größeren Vermögenswert als die isoliert betrachteten Bestandteile schafft. Doch solche „Synergien“ sind bei Immobilien-AGs kaum möglich.

Auch klassische Kennzahlen wie die Aktienrendite (Earnings per Share, EPS) oder das Kurs-Gewinn-Verhältnis (Price-to-Earnings-Ration, PER) kommen ebenfalls aufgrund ihrer langfristigen zeitlichen Ausrichtung bei Immobilien-AGs oder REITs an ihre Grenzen. Stattdessen werden zur Unternehmensbewertung Methoden wie FFO, AFFO und FFO Multiple herangezogen.

-- Inhaltsverzeichnis --

"Berechnung Net Asset Value"

"Berechnung Net Asset Value"

Wie wird der Net Asset Value berechnet?

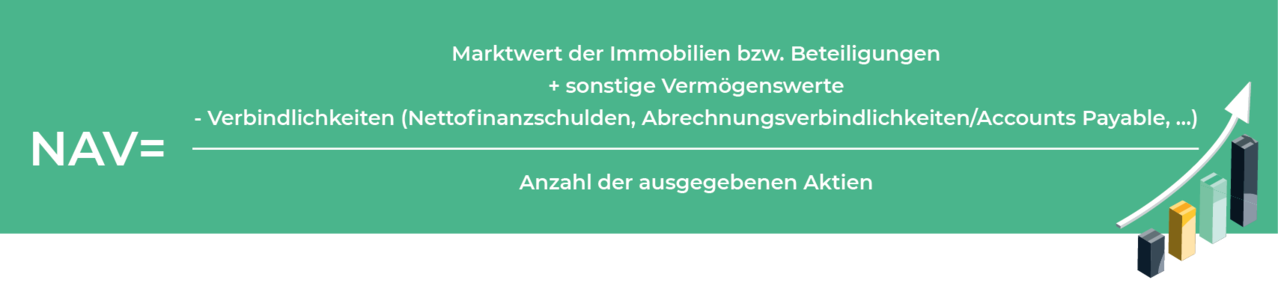

Bei börsengehandelten Immobilienunternehmen und REITs ergibt sich der Net Asset Value aus dem Gesamtwert der Immobilien zuzüglich sonstiger Vermögenswerte minus aller Schulden bei Banken und Kreditgebern, umgelegt auf alle Aktien. Die Formel zur Berechnung des Net Asset Values ist daher gar nicht so kompliziert:

Bei Immobilien-AGs werden üblicherweise von allen Immobilien, Grundstücken und sonstigen Objekten Wertgutachten durch Sachverständige erstellt, die bei einer Bilanzierung nach IFRS (nicht in den USA) für die Ermittlung des derzeit zu erwartenden Marktpreises herangezogen werden. Dabei werden auch Renovierungs- und Modernisierungsleistungen berücksichtigt, zudem fließen aktuelle Neubauleistungen (als wertschaffende Maßnahmen) ebenfalls in die Wertermittlung mit ein.

Dadurch wird ebenfalls klar: Die Berechnung des Net Asset Values ist nicht ohne Weiteres möglich – und auch nicht ganz einfach. Denn die Wertermittlung kann nicht nach einem vorgegebenen Schema ablaufen, sondern orientiert sich immer an den Besonderheiten bzw. individuellen Voraussetzungen der jeweiligen Immobilien-AG bzw. des REITs. Für die Berechnung der Kennzahlen ist zudem auch eine umfassende Kenntnis über Vermögenswerte und Verbindlichkeiten notwendig.

-- Inhaltsverzeichnis --

"Abweichungen vom Net Asset Value und Börsenkurs"

"Abweichungen vom Net Asset Value und Börsenkurs"

Abweichungen von NAV und Börsenkurs

In der Praxis kommt es häufig vor, dass der pro Aktie berechnete Nettoinventarwert höher ist als der aktuelle Aktienkurs. In diesem Fall spricht man von einer Unterbewertung, aus der sich für Anleger:innen bei aktuellen Käufen ein sog. Discount ergibt. Die Hoffnung dabei ist, dass der Markt die Unterbewertung erkennt, was zu steigenden Aktienkursen führen sollte.

Die Differenz zwischen aktuellem Aktienkurs bzw. der Marktkapitalisierung und Net Asset Value bei Immobilien-AGs und REITs ergibt sich aus den unterschiedlichen Bewertungsansätzen, die jeweils zugrunde gelegt werden. Während sich der NAV auf den aktuellen Marktwert der Immobilien im Portfolio abzüglich der Verbindlichkeiten beschränkt, spiegelt der Aktienkurs das aktuelle Geschehen an den Kapitalmärkten wider.

In die Börsenbewertung fließen neben den Fundamentaldaten weiterer Faktoren ein, die kaum bilanziert werden können, wie die Transparenz und die Informationspolitik eines Unternehmens. Eine große Rolle am Aktienmarkt spielt auch die jeweils vorherrschende Marktstimmung („Sentiment“). Kurzfristig sind es gerade die Erwartungen und Emotionen von Händler:innen – zum Beispiel die Angst, eine lukrative Chance zu verpassen (Fear of Missing Out, FOMO), oder Reaktionen auf politische Entscheidungen bzw. wirtschaftliche Daten –, die das Auf und Ab der Börsenkurse zu einem Großteil bestimmen.

-- Inhaltsverzeichnis --

"Kennzahlen des Net Asset Value"

"Kennzahlen des Net Asset Value"

Spezielle Kennzahlen der ERPA modifizieren den NAV

Neben der oben vorgestellten Faustformel gibt es noch drei differenziertere Kennzahlen der European Public Real Estate Association (EPRA), mit deren Hilfe sich der Nettoinventarwert berechnen lässt. Die EPRA-Kennzahlen zielen darauf ab, die Besonderheiten der Immobilienbranche zu berücksichtigen, und wurden zuletzt 2020 überarbeitet. Dabei legen die Unternehmen selbst fest, ob und welche der drei Kennzahlen am aussagekräftigsten für das eigene Geschäftsmodell ist.

Für die Bewertung von Immobilien-AGs ist das ein nicht zu vernachlässigender Punkt, denn im Einzelfall können sich die drei Kennzahlen deutlich voneinander unterscheiden. Gleichwohl sollen die ERPA-Vorschläge dafür sorgen, dass sich die Relevanz des NAV für Investoren erhöht. Grund dafür sind die derzeit beobachtbaren Verschiebungen in der Branche, zum Beispiel die Entwicklung hin zu einer stärker kapitalmarktorientierten Fremdfinanzierung sowie immer mehr aktiv gemanagte Immobilienbestände.

ERPA NTA (Net Tangible Assets)

Die 2020 eingeführte Kennzahl Net Tangible Assets (NTA) betont die materiellen Vermögenswerte des Unternehmens. In die Bewertung fließen weder Goodwill (immaterieller Unternehmenswert durch Übernahmen) noch andere immaterielle Vermögenswerte ein. Auch Fair Values, die vor allem durch Finanzinstrumente wie Hybridanleihen, Vorzugsaktien oder Wandelschuldverschreibungen entstehen, werden aus dem Eigenkapital herausgerechnet. Zudem gibt es verschiedene Möglichkeiten, wie latente Steuern („capital gain tax liability“ / „deferred tax“) zu berücksichtigen sind. Auch Erwerbsnebenkosten („real estate transfer tax“) fließen in den NTA ein.

ERPA NRV (Net Reinstatement Value)

Diese Kennzahl ist vor allem für bestandshaltende Unternehmen gedacht, die sich sich auf den Werterhalt des Portfolios konzentrieren und meist nur wenige Immobilien verkaufen (wobei im Sinne der Portfolio-Optimierung natürlich auch hier Veräußerungen im Immobilienbestand vorkommen) . Beim Net Reinstatement Value (NRV) werden alle Positionen berücksichtigt, die für den Aufbau des Portfolios aufgewendet werden mussten. Im Grund spiegelt der NRV die Kosten wider, die man heute ausgeben müsste, um das gleiche Immobilienportfolio nochmal aufzubauen – daher ist der NRV auch in der Regel höher als der NTA. Goodwill und andere immaterielle Vermögenswerte fließen in die Bewertung mit ein, Erwerbsnebenkosten (vor allem die Grunderwerbssteuer) sind in deutlich größerem Umfang als beim NTA zu berücksichtigen. Latente Steuern werden nicht abgezogen.

ERPA NDV (Net Disposal Value)

Mit dem NDV betrachtet man den Net Asset Value aus dem Blickwinkel eines möglichen Verkaufs – es stellt also das Worst-Case-Szenario dar, wodurch der NDV meist kleiner als der NTA ausfallen sollte. Verbindlichkeiten und Vermögenswerte werden in ihren aktuellen Zeitwerten aufgeführt, nicht mit den Werten bei Endfälligkeit. Latente Steuern (zum Beispiel auf Gewinne aus dem Verkauf von Objekten) werden voll abgezogen, auch die Zeitwerte von festverzinslichen Krediten oder anderen finanziellen Verpflichtungen fließen in vollem Umfang ein. Erwerbsnebenkosten berücksichtigt der NDV dagegen nicht.

-- Inhaltsverzeichnis --

"Anwendungsbereiche des Net Asset Value"

"Anwendungsbereiche des Net Asset Value"

Wie praktikabel ist der Net Asset Value?

Der Nettoinventarwert bzw. Net Asset Value kommt bei Immobilien-AGs und REITs zur Anwendung, weil sich diese Aktiengesellschaften nur schwer mit gewohnten Kennzahlen börsennotierter Unternehmen bewerten lassen. Bei diesen Bewertungsformen, zum Beispiel der DCF-Methode, steht häufig die zukünftige Entwicklung der Unternehmenserträge (in der Regel Wachstum) im Fokus, was sich bei Immobilienunternehmen nur schwer präzise vorhersagen lässt. Zudem steigen im momentanen Marktumfeld langfristig die Zeitwerte der Immobilien weiter an und können mithilfe des NAV entsprechend abgebildet werden.

Laut Rechtsprechung und Gesetzgebung gehört die Unternehmensbewertung mittels NAV zu den anerkannten und üblichen Bewertungsmethoden. Allerdings sollte man sich bei der Investition in eine Immobilien-AG oder einen REIT nicht nur vom Nettoinventarwert leiten lassen. Stattdessen empfiehlt es sich, weitere Kennzahlen heranzuziehen.

Neben dem NAV handelt es sich üblicherweise um den FFO (Funds from Operations), der den operativen Cashflow des Immobilienbestands widerspiegelt. Instandhaltungsinvestitionen sind hierbei nicht berücksichtigt. Werden diese noch abgezogen, spricht man von AFFO (Adjusted Funds from Operations). Gerade für REITs spielt auch das sog. FFO-Multiple-Verfahren eine wichtige Rolle. Bei dieser Methode wird das Verhältnis von FFO pro Aktie berechnet und in Relation zum Aktienkurs gesetzt.

Hinweis: Die Informationen in diesem Artikel dienen nur zu Informationszwecken und stellen keine Anlageberatung dar. Um spezifische Anlageempfehlungen zu erhalten, sollte eine Überprüfung und Beratung durch eine qualifizierte Fachperson erfolgen.

Weiterempfehlen

Weitere Beiträge aus dieser Kategorie

Offene Immobilienfonds Rückgabe

Offene Immobilienfonds bieten die Möglichkeit, in Immobilienmärkte zu investieren, ohne direkt Eigentum zu erwerben oder ein Immobilienportfolio aufzubauen. Ein Schlüsselmerkmal dieser Anlageform ist die Flexibilität, Anteile zurückzugeben.

Kapitalertragsteuer

Ab einer bestimmten Höhe sind die Einnahmen steuerpflichtig – du musst auf die Erträge bzw. Gewinne die Kapitalertragsteuer bezahlen. Wir erklären, wie man die Kapitalertragsteuer berechnet, welche Freibeträge gelten und welche Rolle sie bei Immobiliengeschäften spielt.

KI in der Immobilienbranche

Wir erklären, in welchen Bereichen die Immobilienwirtschaft KI-Systeme einsetzen kann und was der Höhenflug der KI-Entwicklung künftig für den Immobilienmarkt bedeutet.